Home Loan Tax Benefit होम लोन पर करें टैक्स की बचत जानें छूट का फायदा उठाने के 4 तरीके

अगर आप नया घर खरीदना चाहते हैं, तब आपके लिए अच्छी खबर है| भारत सरकार आपको 1.5 लाख रुपये तक का अतिरिक्त टैक्स बेनिफिट दे रही है|

बजट 2019 में सरकार एक नयी धारा लायी है, सेक्शन 80EEA|

सेक्शन 80EEA के तहत आपको होम लोन पर ब्याज के भुगतान पर 1.5 लाख रुपये का अतिरिक्त टैक्स बेनिफिट मिलेगा| ध्यान दें यह सेक्शन 24 के तहत मिलने वाले 2 लाख (होम लोन ब्याज भुगतान) के टैक्स बेनिफिट से अतिरिक्त है| परन्तु 80EEA के तहत टैक्स लाभ लेने की कुछ शर्तें हैं|

Tax Benefits on Home Loan

aking a home loan can help you save tax as per the provisions of the Income Tax Act, 1961. Even more so after the announcements made during the latest financial budget.

Union Finance Minister Nirmala Sitharaman in the budget speech proposed to extend the deadline for availing additional deductions on interest payment on home loans to 31 March 2022. This comes after the government had in the previous budget extended the deadline to 31 March 2021.

While a housing loan can help you get a house for yourself, it can also turn out to an expensive affair. But the various tax benefits that come with such a loan help you save money every year. Take a look at how you can make the most of these benefits.

Home Loan Tax Benefit

Tax Benefits on Home Loan (FY 2021-22)

The following table gives you the tax benefits under the corresponding sections of the Income Tax Act, 1961.

धारा 80EEA के तहत टैक्स बेनिफिट के लिए क्या शर्तें हैं?

सेक्शन 80EEA के तहत 1.5 लाख रुपये के अतिरिक्त टैक्स बेनिफिट के लिए आपको इन शर्तों को पूरा करना होगा|

- यह टैक्स बेनिफिट आपको होम लोन के ब्याज के भुगतान पर मिलता है|

- आपका होम लोन 1 अप्रैल 2019 और मार्च 31 2020 के बीच में पारित (sanction) हुआ हो|

- आपके मकान की कीमत (स्टाम्प ड्यूटी वैल्यू, Stamp Duty Value) 45 लाख रुपये तक की होनी चाहिए|

- लोन लेते समय आपके नाम पर कोई मकान नहीं होना चाहिए|

आप देख सकते हैं की यह नया टैक्स बेनिफिट केवल पहले बार मकान खरीदने वालों के लिए है|

यह टैक्स बेनिफिट केवल आपको FY2020 में ही नहीं मिलेगा| आगे भी मिलता रहेगा| बस आप ऊपर दी गयी शर्तों को पूरा करते हों|

होम लोन के ब्याज के भुगतान पर सेक्शन 24 के तहत 2 लाख रुपये का टैक्स बेनिफिट मिलता है| यह नया टैक्स बेनिफिट (सेक्शन 80EEA) एक अतिर्कित टैक्स बेनिफिट है|

अगर आप सारी शर्ते पूरी करते हैं, तब आप कुल मिला कर ब्याज के भुगतान पर 3.5 लाख रुपये तक का टैक्स बेनिफिट पा सकते हैं|

Home Loan Tax Benefit

सेक्शन 24 और सेक्शन 80EEA के टैक्स बेनिफिट में क्या अंतर है?

- दोनों ही टैक्स बेनिफिट होम लोन के ब्याज के भुगतान पर मिलते हैं|

- सेक्शन 24 के तहत 2 लाख रुपये तक का टैक्स बेनिफिट मिलता है| सेक्शन 80EEA के तहत आपको 5 लाख रुपये तक का टैक्स बेनिफिट मिलता है|

- सेक्शन 24 सभी होम लोन पर मिलता है| सेक्शन 80EEA के तहत केवल कुछ होम लोन ही पात्र हैं| सारी शर्तों के विवरण ऊपर दिया गया है|

- सेक्शन 24 के तहत लाभ केवल तभी ले सकते हैं जबकि आपके मकान के निर्माण पूरा हो गया हो या आपको possession मिल गया हो| निर्माणाधीन प्रॉपर्टी के लिए कोई टैक्स बेनिफिट नहीं है| हालांकि आप निर्माण के समय किये गए ब्याज के भुगतान का बेनिफिट आप 5 बराबर किश्तों (निर्माण पूरा होने के बाद) में ले सकते हैं| सेक्शन 80EEA के टैक्स बेनिफिट के लिए निर्माण पूरा होने की कोई शर्त नहीं है|

| Income Tax Act | Maximum Deductible Amount |

| Section 24 | Rs.2 lakh per annum |

| Section 80C | Rs.1.5 lakh per annum |

| Section 80EE | Rs.50,000 |

New Updates (Union Buget 2021-2022)

Here are updates from the latest budget presented by Union Finance Minister Nirmala Sitharaman on 1 February 2021:

- Eligibility period for claim of additional deduction for interest of Rs.1.5 lakh paid for loan taken for purchase of an affordable house extended till 31 March 2022.

- Eligibility period for claiming tax holiday for affordable housing project extended by another year. The new deadline is 31 March 2022.

- New tax exemption proposed for the notified Affordable Rental Housing Projects to promote supply of Affordable Rental Housing for the migrant workers.

Home Loan Tax Benefit

Home Loan Tax Benefits under Section 80C – Principal Deductions

Section 80C deals with the principal amount deductions:

- For both self-occupied and let-out properties, you can claim up to a maximum of Rs.1.5 lakh every year from taxable income on principal repayment.

- Stamp duty and registration charges may be included in it. However, it can be claimed only once.

- To claim it, you need to complete the construction of the property first.

- You should not sell your house within 5 years of possession to claim this deduction.

- If you sell your house within 5 years after possession, any deduction claimed will be reversed in the year in which you sell it. This amount will also be added to your income for the year of sale.

Tax Benefits under Section 80EE

- Proposal has been made to increase income tax benefits by Rs.1.5 lakh on interest payments

- You can avail deductions of up to Rs.3.5 lakh

- The benefit can be availed over and above the existing exemption of Rs.2 lakh under Section 24(b)

- The value of property must be less than Rs.45 lakh.

Deduction for Joint Home Loan

If the housing loan is availed by two or more persons, each of them is eligible to claim a deduction on the interest paid up to Rs.2 lakh each. Tax can be deducted on the principal paid as well for an amount up to Rs.1.5 lakhs each. However, all the applicants should also be co-owners of the property in order to claim this deduction. Therefore, a joint home loan can give you greater tax benefits.

Home Loan Tax Benefits of Owning a Second Property

As per the current provisions, tax benefits are applicable on payable interests. You can claim the entire paid interest amount.

It has been proposed that the second self-occupied home can also be claimed as a self-occupied one to help borrowers save more on taxes.

Kotak 811 Plan – Account Features, Benefits, Zero Balance App

Home Loan Tax Benefit

How to Claim Tax Benefits on Home Loans?

Claiming tax benefits on home loan is a simple process. Below are the steps to claim your tax deduction.

Step 1: Calculate the tax deduction to be claimed.

Step 2: Ensure that the house is in your name or you are the co-borrower of the loan.

Step 3: Submit your home loan interest certificate to your employer to adjust the tax deductible at source.

Step 4: In case you don’t perform the above step, you would have to file the tax return by yourself.

Step 5: In case you are self-employed, you are not required to submit these documents anywhere. Just keep them handy if in case the IT department raises queries in the future.

Home Loan Tax Benefit

How to Calculate Tax Benefits on Home Loan?

The easiest way to calculate your tax benefits on home loan is by using an online calculator. Simply enter your home loan details and click on calculate and a detailed tabulation will pop up. The details you will generally need are:

- Loan Amount

- Tenure

- Interest Rate

- Loan Start Date

- Gross Annual Income

- Existing Deduction Under 80C/D

Home Loan Tax Benefit

FAQs:

- Can I claim tax benefits if I plan on constructing the house and selling it in a few years?

If you sell the property within 5 years of possession, any tax deductions already claimed will be reversed. However, the tax exemptions on interest paid will remain unchanged.

- Who is eligible to claim tax deductions on home loans?

The owner of the property can claim tax benefits. If the spouse is a co-borrower, they can also file for tax deductions. In the case of a joint loan, both parties can claim for their share of the loan they pay.

- The property I purchased with a home loan is still under construction. Can I claim tax benefits?

You cannot claim tax deductions till the construction is completed. Once it is completed, you can claim an aggregate of interest paid for the period prior to the year of taking possession. This can be claimed in five equal instalments from the year in which construction is completed.

- Can I claim tax benefits on loans from friends?

You can claim for tax deduction under Section 24(b) only for the interest paid. The friend will have to provide you with a certificate and will be liable to pay tax on the interest earned from the loan.

- Can I claim tax benefit on two home loans?

Generally, tax benefits can be availed only on the house claimed as self-occupied. In case if you own two houses, only one of them can be claimed as self-occupied property. The other house will be considered as a let-out property and will be taxed as per the tax slab applicable. The notional rent on your second house will be added to your income.

- Can my spouse claim income tax deduction if we buy a house jointly?

Yes, you can claim separate deductions in your IT returns if your spouse is employed and has a different source of income. You can both claim deduction under Section 80C up to Rs.1.50 lakh from your total income. If the house is jointly owned, each co-owner can claim deductions up to Rs.2 lakh on account of the interest on borrowed money.

- Is the Home Loan principal part of Section 80C?

Yes, home loan principal is part of Section 80C of the Income Tax Act. Under this section, an individual is entitled to tax deductions on the amount paid as repayment of the principal component on the housing loan. An amount up to Rs.1.50 lakh can be claimed as tax deductions under Section 80C. However, the tax benefit on the repayment of the principal amount can be claimed only after the house is constructed. The section does not allow deductions for the repayment of the principal part during the years the house was being constructed.

- Are there any other tax deductions I can claim with respect to interest payment on the home other than the interest under Section 24(b)?

You can also claim tax deductions in respect of the interest on the housing loan under Section 80EE of the Income Tax Act. Under this section, an individual is entitled to claim tax deductions up to a maximum amount of Rs.1.5 lakh during a financial year.

- Can I claim tax benefit on the principal repaid on a housing loan?

Yes, you can avail tax benefits on the principal amount repaid on the home loan from total income under Section 80C.

- What is maximum amount I can avail for deduction of interest paid on my housing loan?

Under Section 24 of the Income Tax Act, an individual can claim tax deduction of the interest payment on the housing loan up to a maximum amount of Rs.2,00,000.

Budget 2020: बजट में आयकर दाताओं के लिए नए टैक्स स्लैब का एलान किया गया है. हालांकि, इसे अभी वैकल्पिक रखा गया है. यानी, करदाता मौजूदा कर व्यवस्था के तहत भी अपनी टैक्स देनदारी कर सकते हैं. मौजूदा कर व्यवस्था के तहत वेतनभोगी आयकर दाता की सालाना आय अगर 2.5 लाख रुपये से ज्यादा है तो वह आयकर के दायरे में आता है. हालांकि रिबेट बेनिफिट बढ़ाए जाने के चलते अब 5 लाख रुपये तक की आय टैक्स फ्री हो गई है. आयकर कानून विभिन्न सेक्शंस द्वारा व्यक्तिगत करदाता और कंपनियों दोनों को टैक्स कटौती की सहूलियत देता है. सैलरीड क्लास के लिए ऐसे विकल्प मौजूद हैं. विभिन्न सेक्शंस के तहत व्यक्तिगत सैलरीड क्लास करदाता निवेश और खर्च जैसे- स्मॉल सेविंग्स स्कीम्स, NPS, लोन, डोनेशन, बच्चों की फीस, माता-पिता का इलाज या इंश्योरेंस आदि के जरिए आयकर बचा सकते हैं.

इनमें होम लोन भी शामिल है जिसमें आप कई सेक्शन के तहत टैक्स की बचत कर सकते हैं. अगर आपने होम लोन ले रखा है, तो इनका ध्यान रखना जरूरी है.

Home Loan Tax Benefit

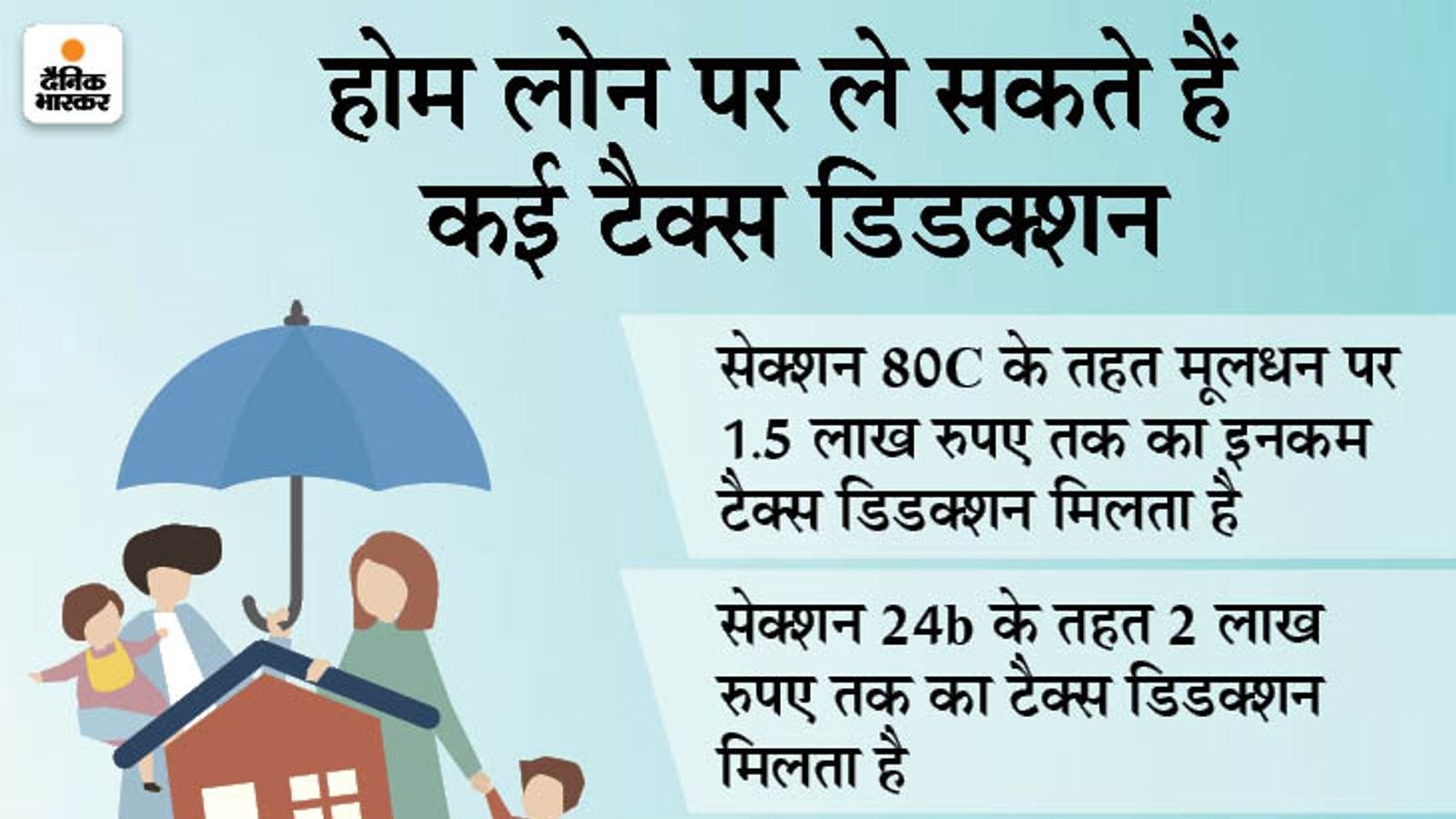

सेक्शन 80C: 1.5 लाख रुपये तक की छूट

व्यक्ति होम लोन की प्रिंसिपल राशि के पुनर्भुगतान पर सेक्शन 80C के तहत 1.5 लाख रुपये तक की टैक्स छूट को क्लेम कर सकता है. होम लोन आवासीय प्रॉपर्टी को खरीदने या निर्माण के लिए लिया हो सकता है. यह याद रखें कि प्रॉपर्टी का निर्माण जिस वित्तीय वर्ष में आपने लोन लिया है, उसके आखिर से 5 साल की अवधि के भीतर पूरा होना चाहिए. इसके साथ ही अगर प्रॉपर्टी को 5 साल के अंदर ट्रांसफर या बेचा जाता है, तो क्लेम किया गया टैक्स डिडक्शन को सेल के साल में आपकी इनकम में दोबारा जोड़ा जाएगा और फिर आपकी वर्तमान में मौजूद टैक्स स्लैब के मुताबिक टैक्स लगाया जाएगा.

सेक्शन 24B: 2 लाख रुपये तक की छूट

होम लोन पर ब्याज को दो कैटेगरी में बांटा जाता है- निर्माण पूरा होने के पहले की ब्याज और निर्माण पूरा होने के बाद की अवधि के बाद की ब्याज. निर्माण पूरा होने के बाद की अवधि में भुगतान किए गए ब्याज के लिए इनकम टैक्स एक्ट के सेक्शन 24b के तहत 2 लाख रुपये तक का टैक्स डिडक्शन मिलता है. किराये की प्रॉपर्टी पर ब्याज कटौती के लिए क्लेम करने की कोई ऊपरी सीमा नहीं है. यह डिडक्शन केवल उसी साल से क्लेम किया जा सकता है जिसमें घर का निर्माण पूरा हुआ है.

अधिकतर लोग निर्माणाधीन प्रॉपर्टी के लिए होम लेन लेते हैं और बाद में उसका पजेशन मिलता है, लेकिन होम लोन का भुगतान लोन लेने के तुरंत बाद शुरू हो जाता है. ऐसे लोगों के लिए सेक्शन 24b के भीतर निर्माण पूरा होने से पहले की अवधि के लिए 5 साल तक की अवधि में ब्याज पर 5 साल तक(5 समान किस्तों में) टैक्स डिडक्शन क्लेम किया जा सकता है.

इस बात का ध्यान रखें कि इसमें अधिकतम 2 लाख रुपये तक की ऊपरी सीमा है जिस पर क्लेम किया जा सकता है.

सेक्शन 80EEA: 1.5 लाख रुपये तक की छूट

2019 के बजट में 1 अप्रैल 2019 और 31 मार्च 2020 के बीच लिए गए होम लोन की ब्याज के भुगतान पर 1.5 लाख रुपये की अतिरिक्त छूट का एलान किया गया था. सेक्शन 80EEA के तहत टैक्स छूट के लिए प्रॉपर्टी की कीमत 45 लाख रुपये तक होनी चाहिए. यह बेनेफिट केवल पहली बार घर खरीदने वाला व्यक्ति ही ले सकता है. बजट 2020 में इस सेक्शन का फायदा एक और साल के लिए बढ़ा दिया गया है और अब इस सेक्शन के तहत टैक्स छूट का फायदा 31 मार्च 2021 तक मिलेगा.

सेक्शन 80C: स्टैम्प ड्यूटी और रजिस्ट्रेशन चार्ज पर डिडक्शन

आप स्टैम्प ड्यूटी, रजिस्ट्रेशन चार्ज और दूसरे खर्च जो प्रॉपर्टी खरीदने के दौरान किए गए हैं, उन पर टैक्स बेनेफिट के लिए क्लेम कर सकते हैं. इसके लिए सेक्शन 80C के भीतर 1.5 लाख रुपये तक की सीमा का क्लेम कर सकते हैं. यह उसी साल में किया जा सकता है जिसमें आपके खर्च हुए हों.

आपको हमारा यह आर्टिकल कैसा लगा कोमेन्ट करके जरुर बताये , एसीही ओर जानकारी के लिए www.marugujaratupdates.com की रोज मुलाकात लेते रहिए